400-816-3363

發(fā)布日期:2020-11-29 14:36:44瀏覽次數(shù):4121

餃子云吞行業(yè)老字號連鎖品牌! 24小時加盟熱線:400-816-3363

【胃口福餃子云吞】始創(chuàng)于1969年,被譽為“地道”的廣式餃子云吞。經(jīng)過五十年多年的沉淀及革新,堅持使用最新鮮,最安全的材料,研發(fā)出新鮮,健康,營養(yǎng),皮薄餡大的餃子云吞,廣受消費者們的青睞。公司擁有成熟的餐飲管理經(jīng)驗、7000多平的中央工廠、先進的餃子云吞研發(fā)技術(shù)、精誠團結(jié)的運營團隊,加盟總部一對一開店培訓(xùn),傳承正宗廣式餃子云吞技術(shù)。

國家統(tǒng)計局數(shù)據(jù)顯示,2019年我國餐飲收入達到46721億元,比上年增長9.4%,保持著穩(wěn)中有進的良好態(tài)勢,但2020年1-9月全國餐飲收入僅25226億元,同比下降23.9%,受疫情沖擊較大,目前餐飲業(yè)仍面臨較大的消費回補壓力。小吃產(chǎn)業(yè)作為餐飲業(yè)最大的賽道,具有商戶數(shù)量多、交易規(guī)模大、從業(yè)人員多、民生聯(lián)系緊等特征,在促消費、穩(wěn)就業(yè)和惠民生等方面發(fā)揮著巨大作用,疫情期間表現(xiàn)出較強韌性,恢復(fù)情況好于餐飲業(yè)整體。調(diào)查研究發(fā)現(xiàn),小吃受眾日益年輕化,“90后”“95后”是重要消費群體;地域小吃特色鮮明,推動小吃多元融合發(fā)展;小吃品牌加速連鎖化,雞肉食材受到品牌商戶的青睞;網(wǎng)紅品牌不斷涌現(xiàn),網(wǎng)紅小吃消費成為新時尚。

小吃產(chǎn)業(yè)是我國餐飲業(yè)的主基調(diào)。據(jù)不完全統(tǒng)計,全國約有500萬小吃商戶,目前是餐飲業(yè)最大的品類賽道。一定意義上,小吃產(chǎn)業(yè)撐起了中國餐飲業(yè)的半邊天,也成為餐飲業(yè)發(fā)展趨勢和消費變革的晴雨表。

小吃產(chǎn)業(yè)進入門檻低、店鋪面積小、中小商戶多、所需的資金少,是餐飲創(chuàng)業(yè)的熱門選擇。美團平臺大數(shù)據(jù)顯示,快餐簡餐、面條、米粉、炸雞炸串、麻辣燙、鹵味鴨脖、包子等品類是餐飲人創(chuàng)業(yè)的首選。值得關(guān)注的是,雖然小吃賽道大,但商戶數(shù)量多,競爭日趨激烈,產(chǎn)業(yè)更新迭代速度較快。

餐飲業(yè)品類豐富,但集中度不高,小吃更是如此。美團平臺大數(shù)據(jù)顯示,2019年小吃產(chǎn)業(yè)訂單量占比超過1%的細分品類共有17個,排名靠前的是快餐簡餐、麻辣燙、面條、米粉、粥、包子、黃燜雞、炸雞炸串、米線、餃子。快餐簡餐因其具有剛需、快速、方便、價格親民、適應(yīng)多種消費場景等特點,成為消費者的最愛。2019年快餐簡餐訂單量在小吃品類中的占比達到43.7%,麻辣燙、面條、米粉、粥的訂單量占比分別為6.0%、5.8%、5.6%和5.6%。與此同時,消費者對于炸雞炸串、包子、韓式小吃、港式小吃、鹵味鴨脖、米粉等品類的需求量增幅大,這些品類2019年的訂單量同比分別增長146.9%、92.9%、90.6%、90.1%、67.8%、62.1%(見表1)。

| 表1 2019年小吃分品類訂單規(guī)模及增長情況 | ||||

| 排名 | 訂單量占比 TOP20 | 訂單量同比增長率 TOP20 | ||

| 1 | 快餐簡餐 | 43.7% | 炸雞炸串 | 146.9% |

| 2 | 麻辣燙 | 6.0% | 包子 | 92.9% |

| 3 | 面條 | 5.8% | 韓式小吃 | 90.6% |

| 4 | 米粉 | 5.6% | 港式小吃 | 90.1% |

| 5 | 粥 | 5.6% | 鹵味鴨脖 | 67.8% |

| 6 | 包子 | 4.0% | 米粉 | 62.1% |

| 7 | 黃燜雞 | 3.3% | 鍋貼 | 53.6% |

| 8 | 炸雞炸串 | 3.2% | 津味小吃 | 50.3% |

| 9 | 米線 | 2.5% | 豆腐花 | 44.6% |

| 10 | 餃子 | 2.4% | 燒雞 | 41.8% |

| 11 | 陜西小吃 | 2.4% | 日式小吃 | 41.0% |

| 12 | 川味小吃 | 2.0% | 湯類 | 40.5% |

| 13 | 鹵味鴨脖 | 1.6% | 陜西小吃 | 37.3% |

| 14 | 湯類 | 1.5% | 沙縣小吃 | 36.8% |

| 15 | 沙縣小吃 | 1.2% | 粥 | 33.9% |

| 16 | 餛飩抄手 | 1.2% | 餛飩抄手 | 33.4% |

| 17 | 津味小吃 | 0.9% | 花甲 | 32.2% |

| 18 | 熟食熏味 | 0.8% | 餃子 | 32.1% |

| 19 | 小龍蝦 | 0.7% | 面條 | 31.8% |

| 20 | 生煎 | 0.5% | 麻辣燙 | 29.1% |

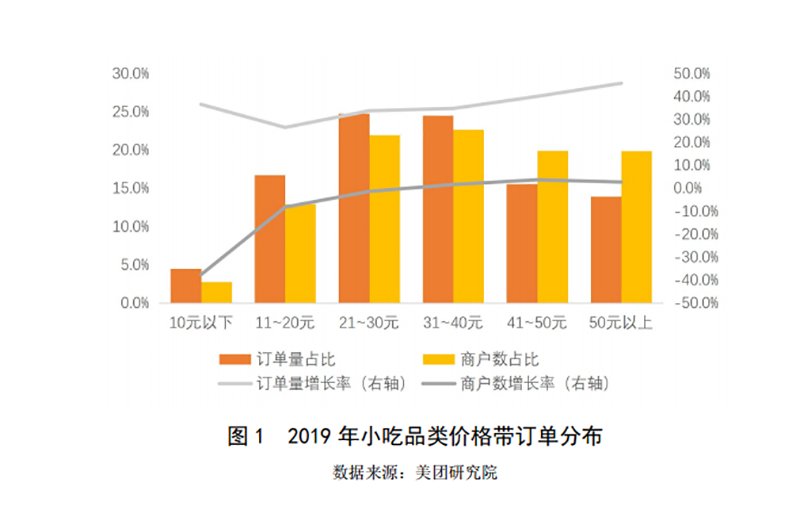

隨著社會購買力的增強和人均GDP的增長,我國城鄉(xiāng)居民消費升級趨勢明顯。過去小吃的人均消費多定位在30元以下,但現(xiàn)在越來越多的消費者愿意為小吃花費40-50元甚至更多。美團平臺大數(shù)據(jù)顯示,2019年小吃品類人均消費價格為33.9元,30元以上的訂單量占比為54.0%,交易額占比為73.8%,成為小吃品類的主力消費區(qū)間,且41-50元及50元以上價格區(qū)間的訂單量增速較快,分別達到40.0%和45.7%,遠高于小吃品類整體35.3%的增速。

與此同時,需求側(cè)的變化正在推動著小吃產(chǎn)業(yè)供給側(cè)的升級。2019年,交易均價為31元以上價格區(qū)間的小吃商戶數(shù)實現(xiàn)了正增長,而交易均價為10元以下價格區(qū)間的小吃商戶數(shù)下降了37.6%,產(chǎn)業(yè)結(jié)構(gòu)正在優(yōu)化調(diào)整(見圖1)。以粥為例,過去粥的價格普遍在10元以下,在曼玲粥店、宏狀元等品牌蓬勃發(fā)展的情況下,粥搭配各種小食做出了新花樣,整體品類價格也隨之上漲,甚至能達到31-50元的價格區(qū)間。曼玲粥店等小吃品牌的成功具有啟示意義,隨著小吃消費群體趨向年輕化,創(chuàng)新的菜品、個性化的門店、良好的消費體驗等已成為小吃產(chǎn)業(yè)轉(zhuǎn)型升級的方向。

橫向?qū)Ρ葋砜矗m然小吃品類的人均消費價格有所提高,但僅高于飲品店的單價(28.0元),仍遠低于餐飲市場的均價(76.9元),未來還有很大的提升空間。

近年來,消費者的外賣習(xí)慣進一步養(yǎng)成,我國外賣產(chǎn)業(yè)實現(xiàn)了快速發(fā)展,艾瑞咨詢調(diào)查數(shù)據(jù)顯示,2019年中國餐飲外賣產(chǎn)業(yè)規(guī)模為6536億元,相比2018年增長39.3%。小吃價格親民、出餐速度快、市場空間大,在餐飲外賣中的占比較高。美團平臺大數(shù)據(jù)顯示,小吃在餐飲外賣的訂單量占比達到60%左右,交易金額占比超過50%。2019年小吃外賣訂單量同比增長33.9%,交易額同比增長37.4%。盡管受到疫情的影響,2020年1-8月,小吃外賣的訂單量已恢復(fù)至去年同期的106.1%,訂單金額已恢復(fù)至去年同期的116.9%。

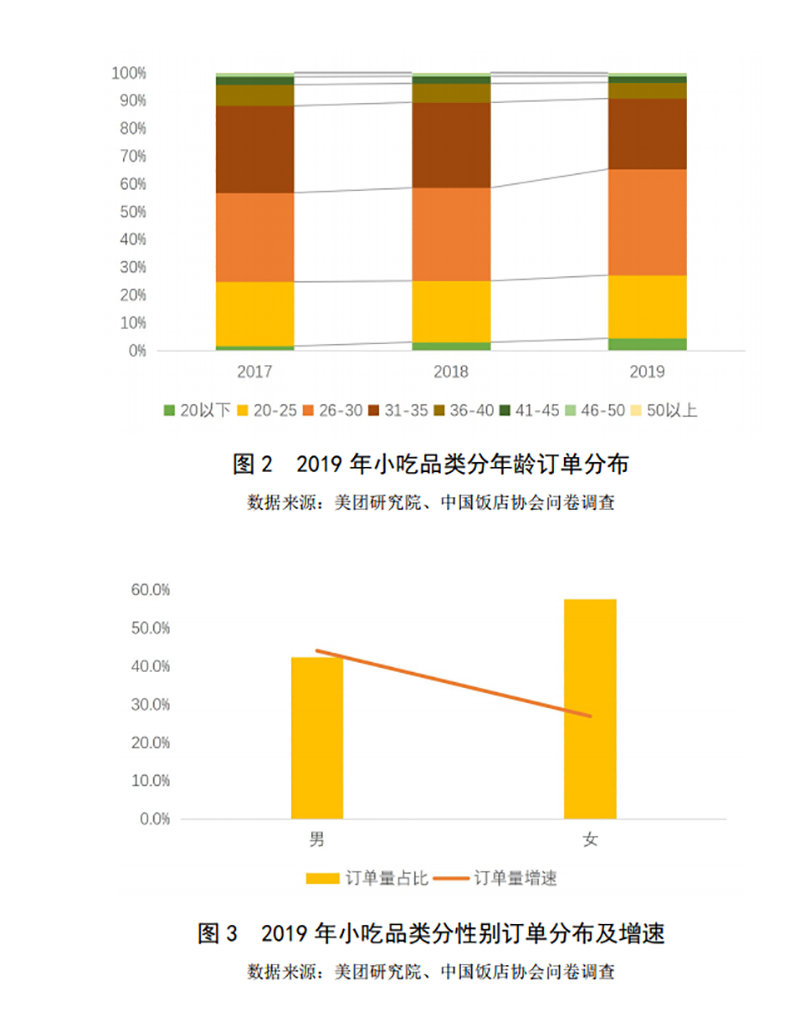

美團研究院和中國飯店協(xié)會的問卷調(diào)查結(jié)果顯示,小吃消費群體日益年輕化,主要集中在20-35歲的年齡段,其中,26-30歲年齡段的訂單量占比達到38.1%,“90后”、“95后”是小吃的重要消費群體(見圖2)。從性別來看,女性是小吃的消費主力,2019年訂單量占比高達57.6%。與此同時,男性的消費能力提升迅速,2019年男性訂單量同比增長44.1%,高于女性訂單量的增幅(26.9%)(見圖3)。相比之下,未婚青年擁有更多的消費時間、更高的消費意愿、更多元的消費場景和更頻繁的社交需求,而小吃的便利性、高效性和社交性等特征滿足了未婚青年這一消費需求。問卷調(diào)查結(jié)果顯示,2019年未婚群體小吃消費訂單量占比高達69.9%,未婚群體訂單量是已婚群體訂單量的2.3倍。

中國廣闊的地域空間和龐大的消費市場為小吃產(chǎn)業(yè)的發(fā)展提供了巨大的平臺。隨著城市化進程的加快,全國特大城市群逐步形成、旅游人數(shù)逐年增加、城市人口密度增加,這些因素都為小吃產(chǎn)業(yè)的發(fā)展提供了源源不斷的動力。

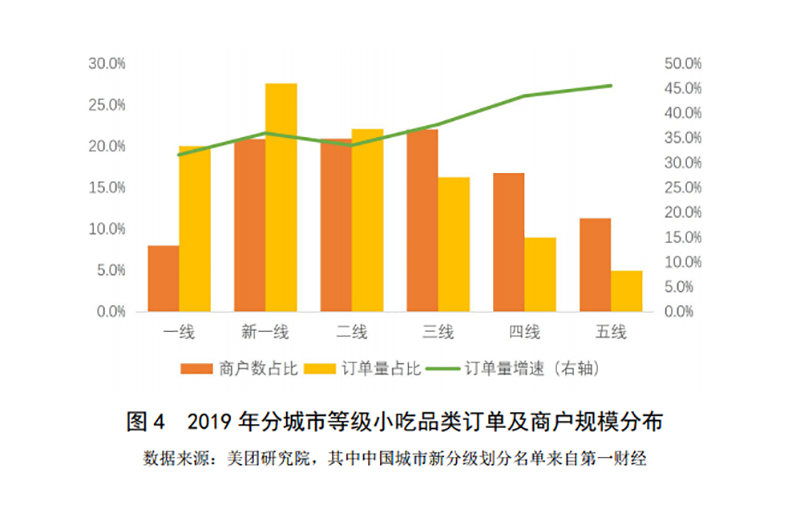

美團平臺大數(shù)據(jù)顯示,一線、新一線、二線城市的小吃訂單規(guī)模大,訂單量的占比分別為20.1%、27.6%和22.1%。隨著下沉市場對小吃消費需求的增長,三線、四線、五線城市小吃需求增速較快,小吃訂單量增速分別達到37.7%、43.5%和45.5%(見圖4)。

小吃商戶多集中在人口大省,全國小吃商戶最多的省份是廣東省、山東省和江蘇省,其中廣東省的小吃商戶數(shù)在全國的占比為10.6%,同樣為2019年人口第一大省;山東省小吃商戶數(shù)在全國的占比為7.7%,是2019年人口第二大省;江蘇省小吃商戶數(shù)在全國的占比為7.4%,是2019年人口第五大省。

從各城市小吃消費情況來看,廣東省同樣是小吃消費大省,位居全國小吃消費訂單量榜首,在全國的占比為14.6%,遠超其他省份,其中廣州市和深圳市的消費貢獻顯著。江蘇省、浙江省、北京市分別位列小吃訂單量榜第二、三、四名,訂單量占比分別為8.4%,6.6%和6.1%。西藏自治區(qū)、新疆維吾爾自治區(qū)、海南省、青海省等旅游人數(shù)較多,結(jié)伴消費較為普遍,客單價均處于較高水平(見表2)。

表2

2019年小吃訂單規(guī)模及交易單價 TOP10 省份

排名

訂單量占比 TOP10

訂單量同比增長 TOP10

交易單價 TOP10

1

廣東省

14.6%

西藏自治區(qū)

59.6%

西藏自治區(qū)

53

2

江蘇省

8.4%

青海省

57.6%

上海市

42

3

浙江省

6.6%

新疆維吾爾自治區(qū)

57.3%

北京市

39

4

北京市

6.1%

貴州省

56.0%

浙江省

38

5

山東省

5.6%

廣西壯族自治區(qū)

50.3%

天津市

38

6

四川省

4.9%

云南省

49.8%

福建省

37

7

上海市

4.7%

甘肅省

46.7%

新疆維吾爾自治區(qū)

37

8

河南省

4.3%

廣東省

46.1%

湖南省

37

9

遼寧省

3.6%

四川省

45.0%

青海省

36

10

湖北省

3.5%

湖南省

44.5%

廣東省

36

中國廣闊的地域空間和龐大的消費市場為小吃產(chǎn)業(yè)的發(fā)展提供了巨大的平臺,各色的風(fēng)土人情也為小吃菜品注入了地域特色和文化底蘊,地方特色小吃既是當(dāng)?shù)厝藗冏钍煜さ奈兜溃彩峭獾芈每蜆酚谄穱L的美食,成為地方經(jīng)濟發(fā)展的重要助力。美團平臺大數(shù)據(jù)顯示,快餐簡餐、面條、麻辣燙、包子、粥是消費剛需,在各地的訂單量排名靠前。除此之外,各省受歡迎的小吃品類同樣展現(xiàn)出濃厚的地域文化色彩,如廣東人偏愛米粉,天津人偏愛津味小吃和包子,四川人、重慶人喜愛川味小吃,福建人愛喝粥,陜西人愛吃陜西小吃等(見表3)。

表3 2019年各省市小吃細分品類 TOP10

省份

TOP10 小吃品類

北京市

快餐簡餐

泰式小吃

面條

麻辣燙

包子

粥

陜西小吃

老北京小吃

米粉

餃子

上海市

快餐簡餐

面條

麻辣燙

包子

粥

炸雞炸串

米粉

陜西小吃

餛飩抄手

餃子

廣東省

快餐簡餐

米粉

面條

包子

粥

麻辣燙

餛飩抄手

餃子

炸雞炸串

沙縣小吃

浙江省

快餐簡餐

面條

麻辣燙

粥

包子

炸雞炸串

黃燜雞

餃子

米粉

餛飩抄手

湖北省

快餐簡餐

面條

麻辣燙

米粉

粥

包子

炸雞炸串

鹵味鴨脖

黃燜雞

川味小吃

天津市

快餐簡餐

面條

麻辣燙

包子

津味小吃

黃燜雞

米粉

炸雞炸串

陜西小吃

粥

山東省

快餐簡餐

面條

麻辣燙

包子

陜西小吃

餃子

粥

黃燜雞

米線

炸雞炸串

重慶市

快餐簡餐

面條

川味小吃

米粉

包子

米線

粥

餛飩抄手

鹵味鴨脖

黃燜雞

四川省

快餐簡餐

川味小吃

面條

米粉

包子

鹵味鴨脖

粥

米線

炸雞炸串

餛飩抄手

江蘇省

快餐簡餐

面條

粥

麻辣燙

黃燜雞

包子

炸雞炸串

湯類

陜西小吃

餃子

福建省

快餐簡餐

面條

麻辣燙

粥

米粉

包子

炸雞炸串

黃燜雞

鹵味鴨脖

沙縣小吃

河南省

快餐簡餐

面條

湯類

米粉

粥

陜西小吃

麻辣燙

黃燜雞

包子

米線

遼寧省

快餐簡餐

面條

麻辣燙

包子

炸雞炸串

粥

米線

陜西小吃

餃子

米粉

湖南省

快餐簡餐

米粉

包子

粥

麻辣燙

面條

炸雞炸串

鹵味鴨脖

餃子

黃燜雞

安徽省

快餐簡餐

面條

麻辣燙

黃燜雞

包子

粥

炸雞炸串

湯類

米粉

米線

河北省

快餐簡餐

面條

麻辣燙

粥

包子

陜西小吃

餃子

米線

黃燜雞

米粉

廣西壯族自治區(qū)

快餐簡餐

米粉

包子

粥

麻辣燙

面條

餃子

炸雞炸串

餛飩抄手

黃燜雞

陜西省

快餐簡餐

陜西小吃

面條

包子

川味小吃

米粉

米線

黃燜雞

粥

餃子

云南省

快餐簡餐

米線

川味小吃

面條

米粉

包子

黃燜雞

粥

麻辣燙

鹵味鴨脖

吉林省

快餐簡餐

麻辣燙

面條

粥

包子

餃子

炸雞炸串

米粉

米線

陜西小吃

黑龍江省

快餐簡餐

麻辣燙

面條

包子

粥

餃子

米線

炸雞炸串

米粉

熟食熏醬

內(nèi)蒙古自治區(qū)

快餐簡餐

麻辣燙

面條

粥

包子

餃子

米粉

陜西小吃

熟食熏醬

炸雞炸串

江西省

快餐簡餐

米粉

麻辣燙

粥

面條

包子

炸雞炸串

黃燜雞

米線

餃子

山西省

快餐簡餐

面條

麻辣燙

粥

陜西小吃

包子

米線

米粉

黃燜雞

炸雞炸串

貴州省

快餐簡餐

米粉

包子

面條

川味小吃

粥

黃燜雞

鹵味鴨脖

炸雞炸串

沙縣小吃

新疆維吾爾自治區(qū)

快餐簡餐

米粉

面條

陜西小吃

包子

餃子

黃燜雞

川味小吃

粥

米線

海南省

快餐簡餐

米粉

麻辣燙

粥

包子

面條

炸雞炸串

黃燜雞

鹵味鴨脖

沙縣小吃

甘肅省

快餐簡餐

面條

陜西小吃

麻辣燙

米線

粥

黃燜雞

米粉

包子

餃子

寧夏回族自治區(qū)

快餐簡餐

面條

麻辣燙

陜西小吃

米粉

餃子

粥

米線

包子

黃燜雞

青海省

快餐簡餐

面條

麻辣燙

包子

米粉

陜西小吃

粥

黃燜雞

米線

餃子

西藏自治區(qū)

快餐簡餐

面條

川味小吃

包子

米粉

粥

黃燜雞

餃子

鹵味鴨脖

炸雞炸串

去當(dāng)?shù)仄穱L當(dāng)?shù)卣谛〕圆⒉幌∑妗kS著城鎮(zhèn)化進程的加快、交通的便利、人員流通的普及,小吃的去地域化趨勢日益顯著。地域類小吃差異化特色明顯,但難以實現(xiàn)全國性拓展,相比之下,產(chǎn)品類小吃強調(diào)其產(chǎn)品特性,如肉夾饃、涼皮等弱化其陜西小吃地域?qū)傩裕菀妆蝗珖M者接受,隨著口味的改良也打破了地域的界限,走向了全國各地。各省市受歡迎的小吃品類呈現(xiàn)出多元融合發(fā)展的特征,在各個城市都能品嘗到全國的特色地方小吃成為可能,近幾年也出現(xiàn)了上海人在北京半小時內(nèi)吃上上海小吃、北京人在西安半小時內(nèi)吃上北京小吃等方便快捷的現(xiàn)象。美團平臺大數(shù)據(jù)顯示,陜西小吃也是北京人喜愛的小吃,新疆維吾爾自治區(qū)的人們同樣偏愛川味小吃,重慶人也喜歡吃黃燜雞等(見表3)。

品牌是餐飲企業(yè)最重要的核心競爭力之一。中國飯店協(xié)會發(fā)布的《2019中國餐飲業(yè)年度報告》顯示,企業(yè)對于品牌化發(fā)展最為關(guān)注,關(guān)注品牌化發(fā)展的企業(yè)的占比為72.8%。在消費升級的新形勢下,消費者的需求從吃飽、吃好向吃得更有特色、吃得更健康轉(zhuǎn)變,品質(zhì)、個性、潮流等是小吃產(chǎn)業(yè)發(fā)展的重要方向,小吃品牌化成為產(chǎn)業(yè)發(fā)展的新趨勢。

美團平臺大數(shù)據(jù)顯示,2019年小吃品類店鋪數(shù)量排名前五的品牌是福建沙縣特色小吃、正新雞排、華萊士、絕味鴨脖、肯德基;新增商戶增長最快的品牌是華萊士、正新雞排、肯德基、麥當(dāng)勞、福建沙縣特色小吃;訂單量排名前五的品牌為福建沙縣特色小吃、肯德基、麥當(dāng)勞、張亮麻辣燙、正新雞排。

從品牌TOP榜單中可以看出,小吃品類的國外品牌主要以肯德基、麥當(dāng)勞等快餐品牌為代表,國內(nèi)的小吃品牌則更加多元,有將一個核心產(chǎn)品做成品牌的正新雞排、曼玲粥店、絕味鴨脖、五谷漁粉,也有將地方特色小吃做成品牌的重慶小面、淮南牛肉湯等;曾經(jīng)的小吃代表“黃沙拉麻”也開始走向品牌化,培養(yǎng)出楊銘宇黃燜雞米飯、福建沙縣特色小吃、蘭州正宗拉面、張亮麻辣燙和楊國福麻辣燙等一系列知名品牌。

表4

2019年小吃品牌排名 TOP10

排名

訂單量 TOP10

商戶數(shù) TOP10

商戶數(shù)增長 TOP10

1

福建沙縣特色小吃

福建沙縣特色小吃

華萊士

2

肯德基

正新雞排

正新雞排

3

麥當(dāng)勞

華萊士

肯德基

4

張亮麻辣燙

絕味鴨脖

麥當(dāng)勞

5

正新雞排

肯德基

福建沙縣特色小吃

6

楊國福麻辣燙

重慶小面

叫了只炸雞

7

華萊士

麥當(dāng)勞

淮南牛肉湯

8

曼玲粥店

張亮麻辣燙

德克士

9

德克士

楊國福麻辣燙

絕味鴨脖

10

三米粥鋪

胃口福餃子云吞

胃口福餃子云吞

食材方面,頭部品牌中出現(xiàn)最多的是雞肉食材,主要品牌有肯德基、麥當(dāng)勞、正新雞排、華萊士、德克士、漢堡王、叫了個炸雞等。雞肉食材容易出品牌的原因主要體現(xiàn)在:一是雞肉食材的供應(yīng)鏈成熟穩(wěn)定,配套資源完善。中國飯店協(xié)會發(fā)布的《2019中國餐飲業(yè)年度報告》顯示,關(guān)注供應(yīng)鏈發(fā)展的企業(yè)占比達到52.0%,雞肉食材備受餐飲企業(yè)的青睞。二是雞肉食材具有廣泛的普適性,在中國擁有廣泛的消費者。三是雞肉容易加工和標準化,有非常豐富和成功的產(chǎn)品案例,且基于麥當(dāng)勞、肯德基等快餐巨頭成功的連鎖化經(jīng)驗,便于快速規(guī)模復(fù)制和推廣。

從品牌擴張方式來看,小吃品牌多采用加盟模式,如張亮麻辣燙、楊國福麻辣燙、正新雞排、曼玲粥店、胃口福餃子云吞等,這些品牌一般具有模式輕、前期投入低、受眾范圍廣、產(chǎn)品標準化程度高、品牌支撐體系完善等特點。

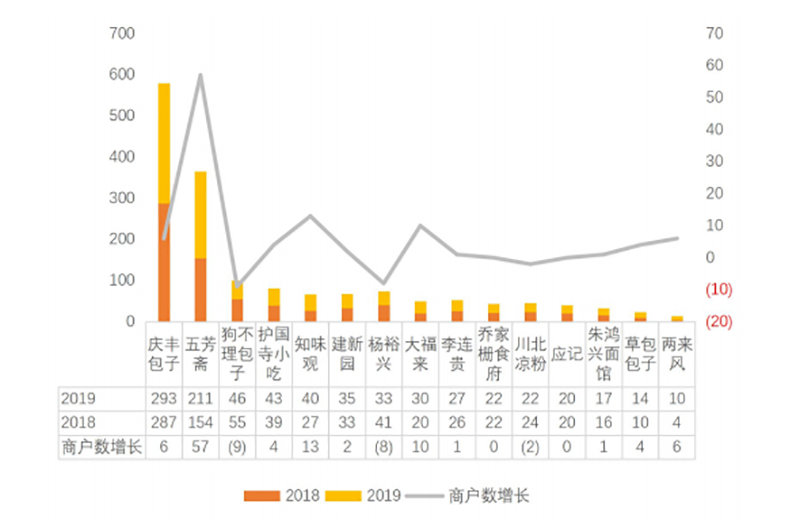

目前,美團平臺收錄的在商務(wù)部注冊且認證的老字號小吃品牌已超過60家,其中,慶豐包子和五芳齋商戶數(shù)最多,分別收錄293家和211家。從擴張速度來看,2019年擴張速度最快的是五芳齋,2019年美團平臺新增五芳齋商戶57家,其次是知味觀和大福來(見圖5)。

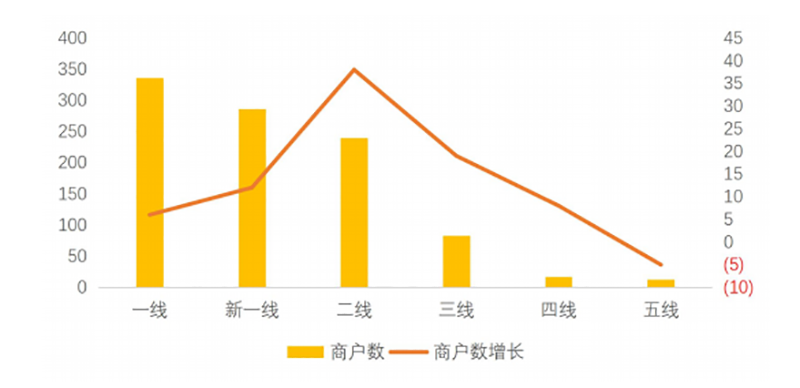

分城市等級來看,一線、新一線、二線城市小吃老字號品牌規(guī)模龐大,小吃老字號店鋪數(shù)均超過200家;三線、四線、五線城市小吃老字號店鋪分布較少,五線城市僅有13家店鋪被收錄。隨著一線城市消費市場的逐漸飽和,新興而廣闊的二三線城市成為小吃老字號擴張的重要陣地。對比來看,二線城市小吃老字號店鋪發(fā)展更為迅速,2019年二線城市新增小吃老字號38家,遠超其他線級城市(見圖6)。

為了適應(yīng)市場變化,老字號唯有不斷變革才能不斷滿足新一代消費者的需求,在市場競爭中保持優(yōu)勢地位。以慶豐包子和五芳齋為例,慶豐包子積極上線美團外賣,通過現(xiàn)代化的SaaS系統(tǒng)管理點餐和收銀,大幅提升了店鋪運營效率,在菜品上不斷推陳出新,比如研發(fā)烤串滿足夏季夜宵市場;五芳齋在保證品質(zhì)的同時不斷尋求創(chuàng)新,推出了諸如迪士尼聯(lián)名粽子禮盒等爆火產(chǎn)品,吸引了大量的年輕消費者。

隨著“90后”成為小吃的主要消費群體,吃已不僅僅是滿足飽腹的需求,更是成為追求環(huán)境、味道、服務(wù)和場景的綜合體驗,網(wǎng)紅品牌順勢而生。網(wǎng)紅小吃產(chǎn)品往往具有新奇的外形、獨特的味道、創(chuàng)意的包裝,同時兼具性價比和話題度,注重營銷和消費者溝通,以更年輕化、特色化的方式為消費者帶來了新的體驗。目前,網(wǎng)紅小吃消費已成為一種新的時尚。高線城市的消費者由于具有更高的消費力和更個性化的消費需求,往往是網(wǎng)紅品牌看重的消費群體。表5展示了一線城市部分網(wǎng)紅小吃商戶代表(排名不分先后)。

| 表5 一線城市部分網(wǎng)紅小吃商戶代表 | ||||

| 排名 | 北京市 | 上海市 | 廣州市 | 深圳市 |

| 1 | 昌順馬記小吃店 | 十點半榴蓮芝士餅 | 粽氏清源 | 笑臉飯團店 |

| 2 | 姚記肚包肉 | 阿婆酒釀 | 豬腸仔風(fēng)味店 | 香河肉餅 |

| 3 | 蘇皮兒燙 | 老北京冰糖葫蘆 | 適眾小食家 | 有章牛雜 |

| 4 | WAKI WAKI | 長發(fā)餐飲 | 阿婆牛雜·非遺小吃 | 阿叔小吃 |

| 5 | 牛街老滿爆肚 | 粉家柳州螺螄粉 | 牛腩魔王 | 八寶牛雜 |

| 6 | 姥姥家春餅店 | 當(dāng)拼湯包 DumpLingsSocial | 烤香客·烤包子 | 家俊八寶牛雜 |

| 7 | 宮門口饅頭 | 鼎福記·小籠餛飩 | 百家熟食店 | 冰村大叔·煲仔粥糖水店 |

| 8 | 餅不同榴蓮烤餅 | yoga's私房米粉料理 | 胃口福餃子云吞店 | 叼嘴巴兒重慶粉面 |

| 9 | 北27號·廿七禾尚 | 屋有鮮 | 怪叔美食店 | 飯團家 |

| 10 | 老回回小吃 | 趙家大刀涼皮 | 佳樂粥粉 | 麻婆婆白家肥腸粉 |

四、疫情對中國小吃產(chǎn)業(yè)的影響分析

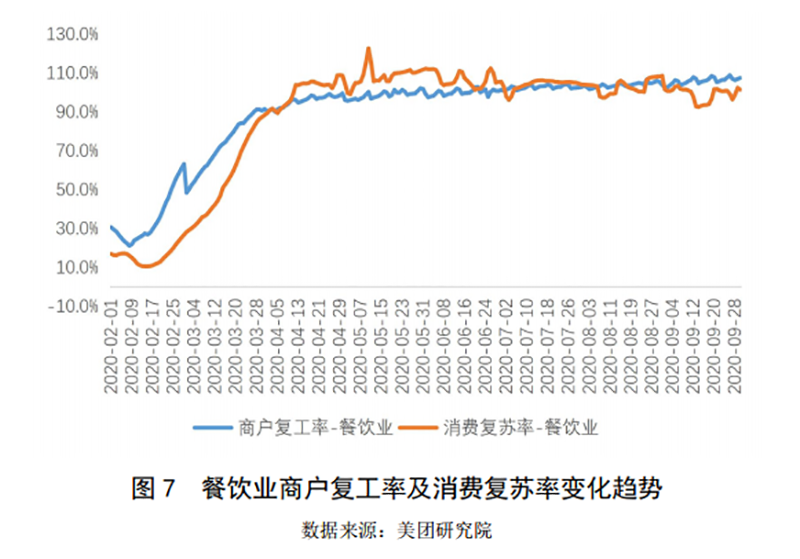

新冠肺炎疫情的暴發(fā)和常態(tài)化,對我國餐飲業(yè)發(fā)展產(chǎn)生較大沖擊。國家統(tǒng)計局公布的數(shù)據(jù)顯示,2020年1-9月,全國餐飲收入25226億元,同比下降23.9%;其中,限額以上單位餐飲收入5465億元,同比下降20.8%。美團研究院的生活服務(wù)消費復(fù)蘇指數(shù)顯示,今年2月份以來我國餐飲業(yè)消費復(fù)蘇率的變化經(jīng)歷了三個階段:一是持續(xù)低迷期。從2月初至2月15日,受春節(jié)和新冠肺炎疫情因素的疊加影響,餐飲業(yè)消費復(fù)蘇率持續(xù)維持低位,在10.6%-17.2%之間徘徊。二是快速回暖期。從2月16日至4月26日,隨著疫情防控形勢逐漸好轉(zhuǎn),多地逐步下調(diào)應(yīng)急響應(yīng)級別,餐飲業(yè)的消費復(fù)蘇率快速回升至100%左右。三是穩(wěn)定復(fù)蘇期。從4月27日至三季度末,新冠肺炎疫情的防控形勢基本穩(wěn)定,餐飲業(yè)的消費復(fù)蘇率基本穩(wěn)定,遇到節(jié)假日出現(xiàn)消費的波峰。截至9月30日,消費復(fù)蘇率達到101.4%(見圖7)。需要說明的是,通過美團平臺大數(shù)據(jù)等測算的餐飲消費復(fù)蘇率=真實的消費復(fù)蘇率+新在線化率。受新冠肺炎疫情影響,線上消費的客戶粘性得到增強,同時也培養(yǎng)了一批新的線上消費客戶群體,例如一些銀發(fā)群體主動嘗試線上消費。因此,這一餐飲消費復(fù)蘇率比現(xiàn)實中的餐飲消費復(fù)蘇率稍微高一些。

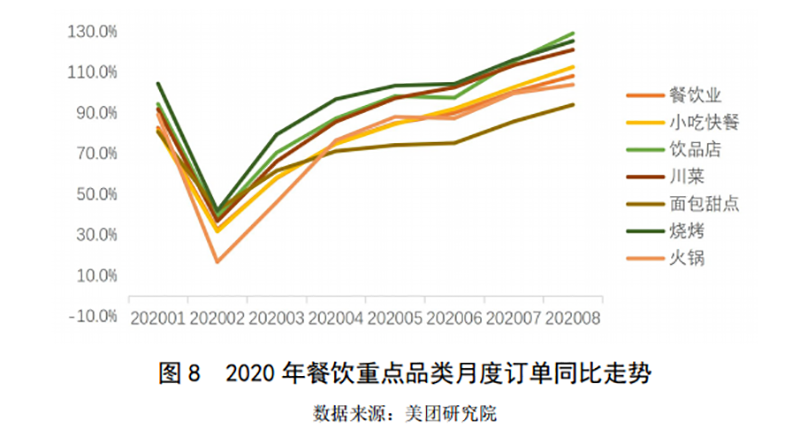

餐飲重點品類中,從訂單量來看,燒烤品類復(fù)蘇速度最快,其次是飲品店、川菜、小吃、火鍋和面包甜點;從訂單金額來看,飲品店復(fù)蘇速度最快,其次是燒烤、小吃、面包甜點、川菜和火鍋。美團平臺大數(shù)據(jù)顯示,2020年1-8月,小吃品類訂單量恢復(fù)至去年同期的83.0%,交易額恢復(fù)至去年同期的97.8%。2020年7月,小吃訂單量超過去年同期水平,8月小吃品類訂單量同比增長12.5%,高于整體餐飲業(yè)8月的增速(見圖8)。

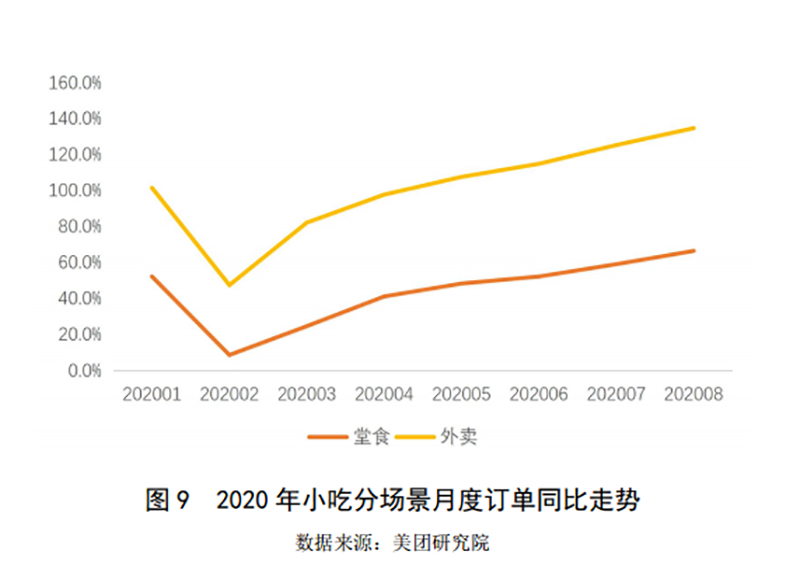

2020年1-8月,小吃外賣訂單量恢復(fù)至去年同期的106.1%,交易額恢復(fù)至去年同期的116.9%,外賣助力小吃產(chǎn)業(yè)復(fù)蘇效果顯著。2020年5月,小吃外賣訂單量就超過了去年同期水平,2020年8月小吃外賣的訂單量同比增長34.7%,而小吃的堂食訂單量僅達到去年同期水平的66.5%,堂食需要加快消費回補(見圖9)。

隨著我國經(jīng)濟轉(zhuǎn)向高質(zhì)量發(fā)展、居民收入水平的提高、大家對于美好生活的不斷追求,人們的消費品質(zhì)將不斷提升,小吃產(chǎn)業(yè)的高質(zhì)量發(fā)展成為提高我國城鄉(xiāng)居民生活品質(zhì)的一個重要組成部分。打造消費新認知、推動供給側(cè)升級、推進融合創(chuàng)新、抓住數(shù)字紅利是我國小吃產(chǎn)業(yè)未來發(fā)展的新趨勢。

消費升級新形勢下,消費者更加注重就餐過程中的環(huán)境、口味、品質(zhì)、特色、健康、安全、服務(wù)等綜合體驗,小吃從“小”到“精”轉(zhuǎn)變,從吃飽、吃好向吃得更有特色轉(zhuǎn)變。同時,技術(shù)升級、設(shè)備升級、理念升級也會讓小吃產(chǎn)業(yè)全面轉(zhuǎn)型升級,產(chǎn)品創(chuàng)新不斷催生新的網(wǎng)紅爆品,小吃菜品逐漸走向IP化、精致化、時尚化,品牌內(nèi)涵更加豐富。隨著“厲行節(jié)約,反對浪費”社會新風(fēng)尚的形成,也將使“小份菜”的小吃消費越來越受歡迎。

小吃產(chǎn)業(yè)市場需求大、消費頻率高、產(chǎn)品易標準、模式易復(fù)制,具備做連鎖的基因和潛力。小店的經(jīng)營方式靈活,“小店大連鎖”逐漸成為發(fā)展趨勢,小吃產(chǎn)業(yè)從“大而全”向“小而美”的方向轉(zhuǎn)變。與此同時,小吃商戶更加注重品牌建設(shè)和品牌創(chuàng)新,部分小吃商戶通過加盟連鎖,形成了品牌矩陣。此外,隨著烹飪工業(yè)化的發(fā)展,去后廚化成為新趨勢,小吃產(chǎn)業(yè)將繼續(xù)加強產(chǎn)品標準化建設(shè)、供應(yīng)鏈建設(shè)、中央廚房建設(shè),實現(xiàn)規(guī)模化發(fā)展,提升整體實力。

科技創(chuàng)新和商業(yè)模式創(chuàng)新為小吃產(chǎn)業(yè)的發(fā)展提供了廣闊的空間,“小堂食,大外賣”將是小吃產(chǎn)業(yè)未來發(fā)展的新路徑。與此同時,融合創(chuàng)新將是小吃產(chǎn)業(yè)未來發(fā)展的方向,餐飲和零售的融合發(fā)展形成餐飲零售化市場,餐飲和新媒體的融合發(fā)展形成網(wǎng)紅市場,餐飲和旅游的融合發(fā)展形成地方特色產(chǎn)業(yè),小吃與正餐的融合、地域間的融合也越來越快,市場空間巨大。

新消費形勢下,消費者使用外賣、大眾點評頻率的提高以及網(wǎng)紅店鋪的崛起都體現(xiàn)出運用互聯(lián)網(wǎng)和數(shù)字化為消費者帶來更好消費體驗的重要性。當(dāng)前,我國餐飲業(yè)已經(jīng)從流量紅利時代進入到數(shù)字化紅利時代,小吃產(chǎn)業(yè)的數(shù)字化升級也從消費側(cè)數(shù)字化向供給側(cè)數(shù)字化轉(zhuǎn)型。未來,小吃商戶將通過數(shù)字化平臺,掌握進貨、訂單、庫存、流轉(zhuǎn)、人員等一系列動態(tài)信息,逐步實現(xiàn)商品數(shù)字化、流程數(shù)字化、顧客數(shù)字化、人才數(shù)字化,并形成有效的數(shù)據(jù)沉淀,依靠數(shù)字化實現(xiàn)精細化運營管理,助推企業(yè)發(fā)展,加速產(chǎn)業(yè)的供給側(cè)數(shù)字化轉(zhuǎn)型升級。

胃口福 - 餃子云吞連鎖品牌

手工鮮制 | 餃子云吞

Copyright @ 2019 廣州胃口福餐飲管理有限公司 網(wǎng)頁版權(quán)所有 All Rights Reserved. www.yabo1995.cn 粵ICP備19150778號 網(wǎng)站地圖